Normalherstellungskosten 2000 (NHK 2000) für landwirtschaftliche Betriebsgebäude

Autoren: Gartung, J.; Dr. Gütter, K.; Dr. Müller, H.; Scholz, K-U.; Wiederhold, H.

Vom BMVBW: Bertz, U.; Kleiber, W.

veröffentlicht im HLBS-Report, 10. Jrg., Nr. 6/01, S. 183 ff.

Inhalt:

1. Anlass

2. Arbeitsgruppe

3. Definitionen und Daten

3.1 Normalherstellungskosten gem. § 22 WertV

3.2 Brutto-Grundfläche als Bezugseinheit für Normalherstellungskosten

3.3 Kostengruppen

3.4 Datengrundlage

3.5 Weiterführende Baukostendaten

4. Änderungen gegenüber den „NHK 95“

4.1 Ausgewählte landwirtschaftliche Betriebsgebäude

4.2 Korrekturfaktoren

4.3 Kostenanteile für die Kostengruppen 300 und 400

4.4 Gesamtnutzungsdauer

5. Tabellen „NHK 2000“ landwirtschaftliche Betriebsgebäude

5.1 Gebäudetypen

5.2 Zur Mehrwertsteuer

5.3 Besondere Bauteile

5.4 „NHK 2000“ für grobe Kostenschätzung bei Neubauten

5.5 Anwendung der „NHK 2000“ bei älteren Gebäuden

5.6 Anwendung der „NHK 2000“ zur Sachwertermittlung bei nicht oder nur teilweise wirtschaftlich nutzbaren Gebäuden

6. Anwendungsbeispiele

6.1 Milchviehstall

6.2 Scheune

7. Literatur und Datenquellen

8. Arbeitsgruppe „NHK 2000“

1. Anlass

Normalherstellungskosten für die Belange der Verkehrswertermittlung bezogen auf das Jahr 1995 (NHK95) werden vom Bundesministerium für Verkehr, Bau- und Wohnungswesen (BMVBW) in Schriftform und im Internet veröffentlicht.

Das Tabellenwerk umfasst auf 95 Gebäudetypenblättern in der gebotenen Differenzierung nach Objektarten, Baualtersgruppen und Bauweisen zeitgemäße Normalherstellungskosten, wobei die Ein- und Zweifamilienhäuser (typische Sachwertobjekte) im Vordergrund stehen. Bei den Normalherstellungskosten handelt es sich um Bundes-Mittelwerte nach dem Preisstand 1995 ohne Baunebenkosten einschließlich einer 15 %igen Mehrwertsteuer <2>.

Mit der Einführung des Euro als neue Währung in mehreren europäischen Ländern und auch in Deutschland – ab 1. Januar 2002 – wurde eine Umrechnung der Tabellenwerte erforderlich.

Bezüglich der Normalherstellungskosten für landwirtschaftliche Betriebsgebäude hatte es in der Vergangenheit Kritik von Sachverständigen gegeben. Sie waren mit den Gebäudetypen: Bauernhöfe als Gesamtanlage, Stallgebäude und Scheunen, nicht einverstanden. Wegen fehlender Differenzierung, beispielsweise nach wärmegedämmten Massivgebäuden für Schweine und ungedämmten Leichtbauten für Rinder, konnten die Tabellenwerte nur auf wenige Fälle angewendet werden.

Im Zuge der Aktualisierung der „NHK 95“ auf den Preisstand des Jahres 2000 bestand deshalb der Wunsch, den Bereich der landwirtschaftlichen Betriebsgebäude zu überarbeiten. Das Bundesministerium für Verkehr, Bau- und Wohnungswesen (BMVBW) hat das Anliegen der Sachverständigen, die Verkehrswertermittlungen für landwirtschaftliche Betriebe durchführen, als notwendig erkannt und das Vorhaben unterstützt.

2. Arbeitsgruppe

Die „NHK 95“ wurden seinerzeit durch das Sächsische Bauinstitut GmbH unter der Leitung von Prof. Mittag im Auftrag des damaligen Bundesministeriums für Raumordnung, Bauwesen und Städtebau (BMBau) erarbeitet. Die Arbeit des Instituts wurde von einem Gremium anerkannter Fachleute begleitet.

Nach diesem Vorbild konnte in Abstimmung mit dem zuständigen Referatsleiter des BMVBW, MinRat Prof. Kleiber, eine Arbeitsgruppe „NHK 2000“ für landwirtschaftliche Betriebsgebäude“ berufen werden.

Die Mitglieder der Arbeitsgruppe sind die Autoren des vorliegenden Beitrags und namentlich als solche aufgeführt unter der Überschrift und im Anhang.

3. Definitionen und Daten

3.1 Normalherstellungskosten gem. § 22 WertV

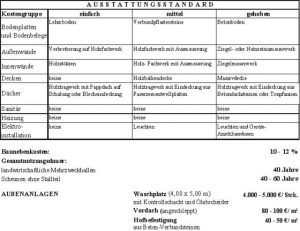

Bei den Normalherstellungskosten – oder auch gewöhnliche Herstellungskosten genannt – handelt es sich um standardisierte Baukosten, die bei Gebäuden der jeweiligen Nutzung, Bauart und Ausstattung durchschnittlich anfallen. Sie umfassen neben den reinen Baukosten auch die Baunebenkosten (§ 22 Abs. 2 WertV).

Die Standardisierung bedeutet:

- – Das Gebäude ist durch reine Unternehmerleistungen erstellt (keine Eigenleistungen).

- – Es bestehen keine besonderen Beziehungen zwischen Bauherr und Unternehmer.

- – Das Bauwerk ist in einer normalen Bauzeit erstellt, so dass keine Preiszuschläge wegen sehr schneller Bauzeit zu berücksichtigen sind.

Die Normalherstellungskosten beziehen sich auf eine Basis. Die Basis ist i.d.R. entweder eine Flächen- oder eine Raumeinheit (§ 22 Abs. 1 WertV).

Einzelne Bauteile, Einrichtungen oder sonstige Vorrichtungen die mit der Raum- oder Flächeneinheit nicht erfasst sind, sind gesondert durch Zuschläge zu berücksichtigen (§ 22 Abs. 1 WertV – s. auch Punkt 5.3).

Die Ermittlung der Normalherstellungskosten ist der Ausgangspunkt des Sachwertverfahrens. Entscheidend für die Höhe der Normalherstellungskosten sind die Ersatzbeschaffungskosten am Wertermittlungsstichtag (Baukosten bei Errichtung des Gebäudes in neuzeitlicher, wirtschaftlicher Bauweise) und nicht die Rekonstruktionskosten (Baukosten im Fall eines detailgenauen Wiederaufbaus eines Gebäudes).

3.2 Brutto-Grundfläche als Bezugseinheit für Normalherstellungskosten

Die Normalherstellungskosten 2000 (NHK 2000) werden als Grundflächenpreise in Euro/m2 Brutto-Grundfläche angegeben. Auf die nachrichtliche Angabe der Raummeterpreise, wie bei den „NHK 95“, wird verzichtet.

Bei Heranziehung der Normalherstellungskosten 2000 (NHK 2000) ist die Brutto-Grundfläche des Gegenstandes der Wertermittlung auf der Grundlage der DIN 277 i.d.F. von 1987 zu ermitteln. Die Brutto-Grundfläche ist die Summe der Grundflächen aller Grundrissebenen eines Bauwerkes. Für die Berechnung der Brutto-Grundfläche sind die äußeren Maße der Bauteile einschließlich Bekleidung in Fußbodenhöhe anzusetzen.

Auf die Besonderheiten zur Berechnung der Brutto-Grundfläche bei Stallgebäuden mit Kanälen zur Ableitung oder Lagerung von Flüssigmist unter dem Stallfußboden wird hingewiesen. Anders als bei mehrgeschossigen Gebäuden, bei denen untergeordnete Bauteile wie Kriechkeller und andere nicht mitgerechnet werden, weil sie kostenmäßig nicht ins Gewicht fallen, können Kanäle bei eingeschossigen Stallgebäuden einen erheblichen Kostenanteil ausmachen. Deshalb wird in der Praxis auch der Rauminhalt von Güllekanälen unter dem Stallraum bei der Ermittlung des Brutto-Rauminhalts (BRI) des Bauwerks mitgerechnet, wenn er aus bestimmten Gründen benötigt wird. Für diesen Zweck ist es nach DIN 277 möglich, die Kanäle zunächst für sich allein zu berechnen, wenn das Kanalsystem unter dem Stallfußboden, der meistens als Schlitzboden in Beton, Metall oder Kunststoff ausgeführt ist, als eigene Grundrissebene betrachtet wird. Als Höhenmaß gilt dann der Abstand von der Unterfläche der konstruktiven Bauwerkssohle bis zur Oberfläche des fertigen Spaltenbodens. Ebenso wird der Brutto-Rauminhalt des Stallraums über den Kanälen dann zunächst getrennt ermittelt und im nächsten Schritt zum BRI für das ganze Bauwerk zusammengefasst. Bei dieser Vorgehensweise wird eine Brutto-Grundfläche in Kanalebene und eine Brutto-Grundfläche in Stallebene angesetzt. Sie ist also zusammengerechnet in jedem Fall größer, bei einem Kanalsystem unter der gesamten Stallfläche sogar doppelt so groß, wie die BGF bei Ställen ohne Güllekanäle.

Es ist in der Praxis aber auch üblich, den Brutto-Rauminhalt des Stallgebäudes in einem Rechengang zu ermitteln. Dabei wird die Brutto-Grundfläche aus den höhenversetzten Unterflächen der Kanäle und des Stalles gebildet. Die Ebene der perforierten Flächen über den Kanälen wird dabei nicht als Trennung zwischen zwei Räumen berücksichtigt, so dass das Bauwerk hier nur aus einem Raum besteht. Das Volumen der Güllekanäle wird demzufolge mit dem Volumen des Stallraumes von vornherein zusammengefasst. Bei dieser Berechnungsart ist unterstellt, dass die anrechenbare Brutto-Grundfläche bei eingeschossigen Stallgebäuden gleich der Brutto-Grundfläche in Fußbodenhöhe ist. Sie ist in diesem Fall genau so groß wie bei einem Stall ohne Güllekanäle.

Die DIN 277 gibt hier keine verbindliche Auskunft darüber, welche Brutto-Grundfläche bei eingeschossigen Ställen anzunehmen ist. Nachfragen beim zuständigen Normenausschuss haben bisher keine Klärung gebracht. Das Problem soll bei der Überarbeitung der Norm gelöst werden.

Zur Anwendung der „NHK 2000“ bei vorgenannten Stallgebäuden schlägt die Arbeitsgruppe deshalb vor, zur Berechnung der Brutto-Grundfläche die äußeren Begrenzungsflächen des Bauwerks in Höhe des Stallbodens anzusetzen und Güllekanäle, egal ob es sich dabei um flache Sammelwannen oder geschosshohe Lagerräume handelt, bei der BGF nicht zu berücksichtigen. Statt dessen werden die Mehraufwendungen der Kanäle gegenüber Ställen ohne Kanäle mit entsprechenden Korrekturfaktoren erfasst. (siehe 4.2.1)

3.3 Kostengruppen

Nach DIN 276, Kosten im Hochbau, vom Juni 1993, sieht die Kostengliederung drei Ebenen vor; diese sind durch dreistellige Ordnungszahlen gekennzeichnet. In der 1. Ebene der Kostengliederung werden Gesamtkosten in folgende sieben Kostengruppen gegliedert:

100 Grundstück

200 Herrichten und Erschließen

300 Bauwerk – Baukonstruktionen

400 Bauwerk – Technische Anlagen

500 Außenanlagen

600 Ausstattung und Kunstwerke

700 Baunebenkosten

Die Normalherstellungskosten (NHK 2000) entsprechen den Kostengruppen 300, Bauwerk -Baukonstruktionen und 400, Bauwerk – Technische Anlagen und beinhalten die derzeit gültige Mehrwertsteuer von 16 %.

Baunebenkosten entsprechend Kostengruppe 700 sind in den Tabellenwerten nicht enthalten, jedoch auf den jeweiligen Gebäudetypenblättern angegeben und im Bedarfsfall hinzuzurechnen.

Auch die Kosten der Außenanlagen, Kostengruppe 500, sind in den Grundflächenpreisen nicht enthalten und deshalb gegebenenfalls gesondert zu erfassen. Für die wichtigsten Behälter und Anlagen, die zu einem Stallsystem gehören, sind Orientierungsdaten auf den Gebäudetypenblättern angegeben.

3.4 Datengrundlage

Grundlage für die neue Datenbasis sind die Baukostendaten des Instituts für Betriebstechnik und Bauforschung der Bundesforschungsanstalt für Landwirtschaft (FAL). Hierbei handelt es sich um Kostenkennwerte, die aus gebauten und abgerechneten Objekten abgeleitet wurden. Ergänzt und überprüft sind die Daten durch Kostenkennwerte der Landgesellschaften in Niedersachsen (NLG)1 und in Hessen (HLG)2 sowie Erfahrungswerte der Sachverständigen, die in der Arbeitsgruppe tätig waren.

Die Datenbank der FAL enthält Kostendaten von über 100 verschiedenen Stallmodellen. Die Aufbereitung der Daten erfolgt in Abstimmung mit dem Baukosteninformationszentrum Deutscher Architektenkammern GmbH (BKI) nach der Gliederung der DIN 276, Kosten im Hochbau.

3.5 Weiterführende Baukostendaten

Für die FAL-Kostendaten wurde neben der Aufteilung nach Kostengruppen auch eine Zuordnung nach Funktionsbereichen, sogenannten Kostenblöcken vorgenommen. Die Kosten beziehen sich hierbei auf betriebsfertige Stallsysteme. Sie beinhalten neben den Gebäudekosten auch die Kosten der Lagerbehälter für Mist und Futter, die nicht zum Gebäude gehören, sondern den Außenanlagen zugeordnet sind.

Veröffentlicht werden diese Kostenkennwerte in Sonderheften der Landbauforschung Völkenrode <3><4>, im KTBL-Taschenbuch <6> und in den Richtpreisen der ALB Hessen <7>.

Ab Frühjahr kommenden Jahres sind sie auch über das Kuratorium für Technik und Bauwesen in der Landwirtschaft (KTBL) im Internet verfügbar. Im Zusammenhang mit der Anwendung der Normalherstellungskosten 2000 (NHK 2000) wird ausdrücklich auf die vorgenannten Datenquellen hingewiesen, weil sie weitergehende Beschreibungen der Bauausführungen und detailliertere Kostenangaben enthalten, als dies bei der Beschreibung der Ausstattungsmerkmale und in den Tabellenwerten im Rahmen der „NHK 2000“ möglich ist. Damit können die Kostenkennwerte neben der Ermittlung des Sachwertes von Gebäuden in sachverständigerweise Weise auch für Kostenschätzungen von geplanten Bauvorhaben herangezogen werden.

4. Änderungen gegenüber den „NHK 95“

4.1 Ausgewählte landwirtschaftliche Betriebsgebäude

Im Gebäudekatalog der Normalherstellungskosten von 1995 waren die landwirtschaftlichen Betriebsgebäude als Gebäudetyp 33 mit folgender Unterteilung enthalten:

33.1 Bauernhöfe, Gesamtanlage, 1- bis 2-geschossig, Dach geneigt

33.2 Stallgebäude, eingeschossig, Dach geneigt

33.3 Scheunen, eingeschossig, Dach geneigt.

Stallanlagen für die Pferdehaltung und Reithallen sind bisher als Gebäudetyp 17 unter dem Begriff Reitsporthallen und Stallungen enthalten.

Die Arbeitsgruppe schlägt folgende Änderungen vor:

- 1.) Die frühere Tabelle 33.1 für Bauernhöfe als Gesamtanlage mit Wohnhaus, Stallteil und Nebengebäuden, wird ersatzlos gestrichen. Da sich landwirtschaftliche Wohnhäuser heute nicht mehr von den Ein- oder Mehrfamilienhäusern unterscheiden, die als Gebäudetypen 1,2 oder 3 ausführlich behandelt sind, werden sie in den „NHK 2000“ an dieser Stelle nicht mehr gesondert aufgeführt.

- 2.) Für Stallgebäude, bisher 33.2 bei „NHK 95“, wird eine Unterteilung in Rinderställe, Schweineställe und Geflügelställe vorgenommen. Diese Aufteilung ist dringend erforderlich, weil die Bauausführungen und Einrichtungen der einzelnen Produktionsrichtungen zu unterschiedlich sind und die Spannweite der Grundflächenpreise demzufolge zu groß ist.

- 3.) Scheunen, wie sie als Gebäudetyp 33.3 bei „NHK 95“ beschrieben sind, wurden in den vergangenen 30 Jahren nicht mehr gebaut. Stattdessen haben sich stützenfreie Mehrzweckhallen zur Unterstellung von Fahrzeugen, Maschinen, Geräten oder zur Lagerung von Dünger, Saat- und Erntegütern durchgesetzt. Diesem Wandel sollen die neuen Tabellen der „NHK 2000“ Rechnung tragen, indem Maschinenhallen neu aufgenommen werden.

- 4.) Stallanlagen für Pferde befinden sich auch heute noch überwiegend auf landwirtschaftlichen Betrieben. Es wird deshalb vorgeschlagen, sie aus der Reihe der Sportbauten herauszulösen und sie als Gebäudetyp 32, den landwirtschaftlichen Betriebsgebäuden, Gebäudetyp 33, voranzustellen.

Die vorgeschlagenen Gebäudetypen sind unter 5.1 aufgeführt.

4.2 Korrekturfaktoren

Unterbau

Wie bereits unter 3.2 ausgeführt, sind die Investitionen für Güllekanäle oder Güllelagerräume, die zum Unterbau der Stallgebäude gehören, nicht in den Grundflächenpreisen der entsprechenden Tabellen enthalten. Zur Ermittlung des Mehraufwandes für Bauteile unterhalb des Stallbodens wurden Korrekturfaktoren abgeleitet und den jeweiligen Tabellen zugeordnet.

Größendegression

Kostendegressionen in Abhängigkeit von der Gebäudegröße bzw. bezogen auf den Tierbestand wurden bei den Arbeiten der Bundesforschungsanstalt für Landwirtschaft für alle untersuchten Stallmodelle nachgewiesen. Dieser Sachverhalt ist in Korrekturfaktoren enthalten, die für alle Gebäudetypen aufgestellt sind. Mit ihrer Hilfe lassen sich Größenabweichungen der Bewertungsobjekte von den Tabellenwerten berücksichtigen.

Müssen die Normalherstellungskosten für andere als angegebene Gebäudegrößen ermittelt werden, dann sind die Korrekturfaktoren zu schätzen. Dabei ist zu berücksichtigen, dass der Kurvenverlauf der Kosten je BGF in Abhängigkeit von der Gebäudegröße degressiv verläuft und ab einer bestimmten Gebäudegröße je BGF keine nennenswerte Kostenreduzierung je BGF mehr gegeben ist. Umgekehrt schnellen bei kleinen Gebäuden die Kosten je BGF deutlich nach oben.

Regionalfaktor

Bei den ausgewiesenen „NHK 2000“ handelt es sich um Bundes-Mittelwerte nach dem Preisstand 2000 einschließlich einer 16%igen Mehrwertsteuer. Bei der Anwendung der „NHK 2000“ ist eine Anpassung an ein abweichendes regionales Baupreisniveau vorzunehmen, um die konkreten Normalherstellungskosten des zu bewertenden Gebäudes zu erhalten.

Den Autoren sind keine neueren umfassenden wissenschaftlich abgesicherten Untersuchungen über einen Vergleich des durchschnittlichen Baupreisniveaus in den einzelnen Bundesländern oder einzelner Regionen weder landwirtschaftliche Betriebsgebäude für noch für Wohngebäude bekannt. Eine grobe Orientierung bieten die im Rahmen der „NHK 95“ veröffentlichten Regionalfaktoren getrennt nach Bundesländern und Ortsgrößenklassen.

Nach den Erfahrungen der Autoren werden die Baukosten z.B. von Stallgebäuden in einzelnen Regionen wesentlich stärker durch regionsspezifische Bauarten und Ausstattungen als durch regionale Baupreisunterschiede beeinflusst. Die im Rahmen der „NHK 95“ veröffentlichten Regionalfaktoren sind daher – wenn überhaupt – nicht schematisch anzuwenden. Sie sind entsprechend der eigenen Erfahrungen bezüglich des regionalen Baupreisniveaus anzupassen.

Nach den Auswertungen der Bundesforschungsanstalt für Landwirtschaft (FAL) kommen bei landwirtschaftlichen Betriebsgebäuden die Korrekturfaktoren für „Ortsgröße“ nicht zur Anwendung, da Stall- und Lagergebäude in der Regel nicht im Stadtgebiet, sondern im ländlichen Bereich gebaut werden. Auch regionale Preisunterschiede konnten bei landwirtschaftlichen Betriebsgebäuden nicht in dem Maße festgestellt werden, wie das bei anderen Gebäudetypen der Fall ist und aus dem Grunde in den „Korrekturfaktoren für Länder“ berücksichtigt sind. Ein Grund dafür mag der hohe Anteil an Fertigställen und –hallen bei Neubauten sein. Die Fertigbaufirmen sind in diesem Bereich bundesweit tätig. Ihre Herstellungskosten vor Ort unterscheiden sich meistens lediglich durch unterschiedliche Frachtkosten in Abhängigkeit von den Transportwegen. Aufgrund des hohen Anteils an Fertiggebäuden, (ca. 40%) bestimmen sie erfahrungsgemäß auch das Preisniveau bei konventioneller Bauweise. Die angeführten Faktoren sprechen, zumindest bei Stall- und Hallenbauten auch auf die Anwendung der Regionalfaktoren zu verzichten.

4.3 Kostenanteile für die Kostengruppen 300 und 400

Bei der Wertermittlung kann es wegen unterschiedlicher Gesamt-/Restnutzungsdauer von Gebäudebestandteilen sinnvoll sein, Gebäude nach Kostengruppen getrennt zu bewerten. Um dies zu ermöglichen sind die Anteile für die Kostengruppen 300 (Bauwerk-Baukonstruktionen) und 400 (Bauwerk-Technische Anlagen) in der Überschrift jeder Tabelle angegeben. Die Angaben sind grobe Orientierungswerte.

Mit Hilfe der ausgewiesenen Kostenanteile lassen sich zudem individuelle Unterschiede in Bauausführung und Ausstattung der Bewertungsobjekte zu denen des jeweiligen Gebäudetyps der „NHK 2000“ erkennen und berücksichtigen.

4.4 Gesamtnutzungsdauer

Zur Bemessung der Alterswertminderung im Rahmen des Sachwertverfahrens müssen die Gesamtnutzungsdauer und die Restnutzungsdauer des zu bewertenden Gebäudes festgelegt werden. Die Gesamtnutzungsdauer orientiert sich an der üblichen wirtschaftlichen Nutzungsfähigkeit vergleichbarer Gebäude. Begrenzt wird die wirtschaftliche Gesamtnutzungsdauer durch die technische Lebensdauer der Gebäudehülle. Jedoch liegt die wirtschaftliche Gesamtnutzungsdauer vor allem bei Spezialgebäuden i.d.R. deutlich unter der technischen Lebensdauer. So führen auch KLEIBER/SIMON/WEYERS <5> (S. 955) aus, dass sich die wirtschaftliche Gesamtnutzungsdauer baulicher Anlagen in den vergangenen Jahrzehnten aufgrund gewachsener Ansprüche gegenüber früheren Einschätzungen deutlich vermindert haben.

Im Rahmen der „NHK 95“ ist die Gesamtnutzungsdauer von landwirtschaftlichen Betriebsgebäuden mit 40 bis 60 Jahren angegeben worden.

Entsprechend den Erfahrungen der Autoren wird im Rahmen der „NHK 2000“ die Gesamtnutzungsdauer:

- bei modernen Stallgebäuden mit 30 Jahren,

- bei landwirtschaftlichen Mehrzweckhallen mit 40 Jahren und

- bei Scheunen je nach Ausführung mit 40 – 60 Jahren

angegeben.

Die Autoren weisen darauf hin, dass die Gesamtnutzungsdauer von technischen Anlagen (Kostengruppe 400 der DIN 276) deutlich unter der Gesamtnutzungsdauer der Gebäudehülle liegen kann. Auch bei der Restnutzungsdauer bestehen oft deutliche Unterschiede. Für die Wertermittlung kann es daher sinnvoll sein, nach Kostengruppen getrennt zu bewerten. Unterstützt wird dies durch Angaben zu den Anteilen der Kostengruppe 300 und 400 an den ausgewiesen Normalherstellungskosten für alle bearbeiteten Gebäudetypen (s. auch Punkt 4.3).

Die Restnutzungsdauer des zu bewertenden Gebäudes ist unter dem Gesichtspunkt der konkreten wirtschaftlichen Nutzungsfähigkeit zu bestimmen und wird in jedem Fall durch die Gesamtnutzungsdauer begrenzt.

5. Tabellen „NHK 2000“ landwirtschaftliche Betriebsgebäude

5.1 Gebäudetypen

Im Rahmen der Normalherstellungskosten (NHK 2000) können nicht alle Gebäudetypen aufgeführt werden, die von der Bundesforschungsanstalt für Landwirtschaft (FAL) untersucht wurden und schon gar nicht alle, die derzeit in Deutschland gebaut werden. Wegen der vorgegebenen Anzahl von Gebäudetypenblättern musste eine Begrenzung auf die wichtigsten Wirtschaftsgebäude vorgenommen werden. Sie sind nachfolgend aufgeführt:

32 Reitanlagen und Pferdeställe

32.1 Reithallen

32.2 Pferdeställe

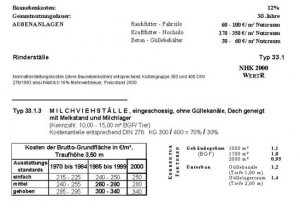

33 Landwirtschaftliche Betriebsgebäude

33.1 Rinderställe

- a) Kälberställe

- b) Rinderställe (Jungvieh-, Mastbullen- und Milchviehställe ohne Melkstand)

- c) Milchviehställe mit Melkstand und Milchlager

- d) Melkstand mit Milchlager und Nebenräumen als Einzelgebäude

33.2 Schweineställe

- a) Ferkelaufzuchtställe

- b) Mastschweineställe

- c) Zuchtschweineställe (Deck-, Warte- und Abferkelbereiche)

- d) Abferkelstall als Einzelgebäude

33.3 Geflügelställe

- a) Mastgeflügel, Bodenhaltung (Hähnchen, Puten, Gänse)

- b) Legehennen, Bodenhaltung

- c) Legehennen, Volierenhaltung

- d) Legehennen, Käfighaltung

33.4 Landwirtschaftliche Mehrzweckhallen, Scheunen

- a) Landwirtschaftliche Mehrzweckhallen

- b) Scheunen ohne Stallteil

5.2 Zur Mehrwertsteuer

Für optierende Personen/Personengesellschaften ist die Mehrwertsteuer ein „Durchlaufposten“. Baukosten werden netto (ohne MwSt.) kalkuliert. Entsprechend wären für die Gruppe von Nachfragern die Normalherstellungskosten netto zu berechnen. Alle übrigen Personengruppen kalkulieren mit Bruttopreisen (inkl. MwSt.).

Zur angeführten Problematik schreiben KLEIBER/SIMON/WEYERS (<5>, S.1894): „Bezogen auf die Verkehrswertermittlung spielt das MwSt-Problem keine besondere Rolle. Im Verkehrswert ist die Mehrwertsteuer rechnerisch nicht enthalten. Sie ist auch nicht aus dem Kaufpreis abzugsfähig. Geht man z.B. bei der Wertermittlung im Sachwertverfahren von Herstellungskosten zuzüglich MwSt aus, erhält man einen höheren Grundstückssachwert als bei Nichtberücksichtigung der MwSt. Letztlich ist aber als Verkehrswert der „übliche“ Kaufpreis zu ermitteln. Er lässt sich bekanntlich nur durch Preisvergleich am Markt ableiten. Ist das „übliche“ Preisniveau bekannt, reduziert sich das MwSt-Problem lediglich auf die Marktanpassung. Wird normalerweise ein Marktanpassungsabschlag vom Grundstückssachwert vorgenommen, wäre er bei Ansatz von Herstellungskosten einschließlich MwSt lediglich höher anzurechnen, als bei Ansatz der Herstellungskosten ohne MwSt.“

Die Autoren empfehlen mit Bruttopreisen (inkl. MwSt.) zu kalkulieren. Lediglich bei individuellen Vergleichsrechnungen für den optierenden Personenkreis sollte mit Nettopreisen kalkuliert werden. Für diese Zwecke ist aus den veröffentlichten „NHK 2000“ die enthaltene 16prozentige MwSt. herauszurechnen.

5.3 Besondere Bauteile

Weist ein zu bewertendes Gebäude besondere Bauteile auf, die üblicherweise nicht zur Stallausstattung zählen (z.B. Verladerampe, am Hauptdach angeschleppter Schirm) und somit nicht im BGF-Preis enthalten sind, so ist folgendes zu bedenken:

Das besondere Bauteil erhöht den wirtschaftlichen Gesamtnutzen des Gebäudes. In diesem Fall sind die Normalherstellungskosten des besonderen Bauteils zu kalkulieren und zu den Normalherstellungskosten – abgeleitet aus den „NHK 2000“ – zu addieren.

Das besondere Bauteil trägt nicht zum wirtschaftlichen Gesamtnutzen des Gebäudes bei. In diesem Fall ist das besondere Bauteil – auch wenn die Erstellung hohe Kosten verursacht hat – bei der Ableitung der Normalherstellungskosten nicht weiter zu berücksichtigen.

Abzugrenzen von den besonderen Bauteilen sind Außenanlagen wie z.B. Laufhof, Fahrsilos und Güllelagerbehälter die zur Nutzung des Gebäudes beitragen aber außerhalb des Gebäudes liegen. Die Normalherstellungskosten dieser baulichen Anlagen sind – sofern sie zukünftig wirtschaftlich zu nutzen sind – gesondert zu erfassen.

5.4 „NHK 2000“ für grobe Kostenschätzung bei Neubauten

Die „NHK 2000“ für landwirtschaftliche Betriebsgebäude sind aus den Baukosten konkreter Baumaßnahmen abgeleitet. Von daher eignen sich die „NHK 2000“ – zumindest für eine Übergangszeit – für eine grobe Kostenschätzung bei Neubaumaßnahmen. Zu berücksichtigen ist, dass bei optierenden Personengruppen die 16prozentige MwSt. aus den angegebenen Normalherstellungskosten herauszurechnen sind, da diese Personengruppen mit Nettopreisen kalkulieren (s. auch Punkt 5.2).

In diesem Zusammenhang wird nochmals auf die Datenquellen verwiesen (Punkt 3.4), die an anderer Stelle ausführlicher veröffentlicht sind und weiterführendere Angaben enthalten.

5.5 Anwendung der „NHK 2000“ bei älteren Gebäuden

In den Tabellen der „NHK 2000“ sind ausschließlich Normalherstellungskosten für Stallgebäude ab Baujahr 1970 und jünger und für landwirtschaftliche Mehrzweckhallen ab Baujahr 1960 ausgewiesen. Diese Begrenzung steht vor dem Hintergrund, dass die Autoren bei den Gebäuden von einer üblichen wirtschaftlichen Gesamtnutzungsdauer von 30 Jahren bei den Ställen und 40 Jahren bei den Mehrzweckhallen ausgehen. Unter Berücksichtigung der Gesamtnutzungsdauer dürften Stallgebäude mit einem Baujahr vor 1970 und Mehrzweckhallen mit einem Baujahr vor 1960 nicht mehr wirtschaftlich zu nutzen sein. Ohne grundlegende Modernisierung der Ställe und Mehrzweckhallen, vor allem im Bereich der Ausbaugewerke, ist dies nach den Erfahrungen der Autoren i.d.R. auch der Fall. Diese Gebäude haben keine wirtschaftliche Restnutzungsdauer mehr. Eine Berechnung der Normalherstellungskosten für die Sachwertermittlung kann entfallen. Sind jedoch bei älteren Gebäuden Modernisierungsmaßnahmen durchgeführt worden und ist dadurch noch eine bestimmte wirtschaftliche Restnutzungsdauer gegeben, dann sind, unabhängig von dem Ursprungsalter der älteren Gebäude, die Normalherstellungskosten der Baujahrsklasse mit dem vergleichbaren Baustandard anzusetzen.

Nach den Erfahrungen der Autoren sind im Rahmen der Sachwertermittlung häufiger sogenannte Scheunen zu bewerten. Klassische Scheunengebäude (Heu- und Strohlagerung, Maschinenunterstand, Stalleinbauten, teilweise deckenlastigen Getreidelagerung) sind bis in den 60er Jahren errichtet worden. Die Gesamtnutzungsdauer von Scheunen haben die Autoren in Anlehnung an die Gesamtnutzungsdauer von Mehrzweckhallen je nach leichter oder massiver Ausführung mit 40 bis 60 Jahren angegeben. Demnach dürften Scheunen mit Baujahr vor 1940 nicht mehr wirtschaftlich zu nutzen und somit nicht zu bewerten sein. Teilweise stammen jedoch noch heute wirtschaftlich nutzbare Scheunen aus dem 19. Jahrhundert. Dies auch ohne grundlegende Modernisierung der Gebäude. Für diese Gebäude haben die Autoren Normalherstellungskosten in Abhängigkeit der Ursprungsbaujahre und der Ausstattung erarbeitet. Auch hierbei handelt es sich um Ersatzbeschaffungskosten und nicht um Rekonstruktionskosten (s. auch Punkt 3.1). So sind z.B. bei einer wirtschaftlich nutzbaren Scheune mit 1 m dickem Bruchsteinmauerwerk die (Ersatzbeschaffungs-)Kosten einer Halle mit massivem Mauerwerk heute üblicher Stärke anzusetzen.

5.6 Anwendung der „NHK 2000“ zur Sachwertermittlung bei nicht oder nur teilweise wirtschaftlich nutzbaren Gebäuden

Die Ableitung der Normalherstellungskosten sind der Ausgangspunkt der Sachwertermittlung. Ziel ist die Ermittlung des Verkehrswertes als „üblicher“ Kaufpreis. Untersuchungen zeigen, dass bei der Anwendung des Sachwertverfahrens auf landwirtschaftliche Hofstellen mit Wohnhaus und den landwirtschaftlichen Betriebsgebäuden unter eher technischen Gesichtspunkten bei größeren Objekten Marktanpassungsabschläge von mehr als 50 % notwendig sind, um aus dem Grundstückssachwert den Verkehrswert des Grundstückes zu erhalten (z.B. <1>, S. 50). Dieser hohe Abschlag wird zum einen durch den Ansatz eines nicht marktgerechten Bodenwertes und zum anderen durch ein nicht marktgerechtes Bewertungsergebnis bei den Gebäuden infolge zu starker Berücksichtigung technischer Gesichtspunkte (Gebäudesubstanz) notwendig.

Nach Auffassung der Autoren ist im Sachwertverfahren verstärkt eine Ausrichtung auf wirtschaftliche Gesichtspunkte notwendig. Dies wird durch Berücksichtigung der zukünftigen wirtschaftlichen Verwendbarkeit der zu bewertenden Gebäude erreicht. Vor allem bei älteren landwirtschaftlichen Betriebsgebäuden stellt sich die Frage, ob das Gebäude zukünftig noch wirtschaftlich zu nutzen ist. Wenn nein, dann beträgt die wirtschaftliche Restnutzungsdauer 0 Jahre und das Gebäude hat – auch wenn die Substanz eventuell noch befriedigen oder sogar gut ist – keinen Sachwert (unter wirtschaftlichen Gesichtspunkten).

Sind nur bestimmte Gebäudeteile zukünftig wirtschaftlich zu nutzen, so sollte nur die BGF der wirtschaftlich zu nutzenden Flächen bei der Ableitung der Normalherstellungskosten zugrunde gelegt werden. I.d.R. nicht mehr wirtschaftlich zu nutzen sind z.B. deckenlastiger Lagerraum, kleinere Stalleinbauten in Scheunen, Gebäude – sofern sie nicht wirtschaftlich als Stallung zu nutzen sind – mit niedrigen oder keinen Zufahrtsmöglichkeiten und Gebäude mit zahlreichen Innenstützen. In diesen Fällen empfehlen die Autoren diese Gebäudeteile bei der Berechnung der BGF nicht mit zu berücksichtigen. Somit sind i.d.R. nur ebenerdige Flächen bei wirtschaftlich zu nutzenden Stallgebäuden sowie ebenerdige Flächen von gut zugänglichen bzw. gut zu befahrenden Gebäudeteilen bei der Berechnung der BGF zu berücksichtigen.

Das nicht mehr wirtschaftlich nutzbare Gebäudevolumen in sehr hohen Scheunen und steilen Dächern wird durch die Umstellung auf BGF automatisch nicht mehr berücksichtigt, da bei der Ableitung der „NHK 2000“ von heute üblichen, wirtschaftlich zu nutzenden Gebäudehöhen ausgegangen wird. Stellt jedoch die überdurchschnittliche Gebäudehöhe oder der große Dachraum einen wirtschaftlichen Wert dar, dann sind auf die Tabellenwerte der „NHK 2000“ Zuschläge vorzunehmen.

Auch nach Berücksichtigung der genannten Kriterien können Marktanpassungszu- oder –abschläge auf den ermittelten Sachwert nicht ausgeschlossen werden. Diese fallen jedoch i.d.R. niedriger aus als ohne Berücksichtigung der wirtschaftlichen Nutzbarkeit der zu bewertenden Gebäude und Gebäudeteile. Die Ableitung der Zu- oder Abschläge kann nur aus regionalen Marktdaten erfolgen.

6. Anwendungsbeispiele

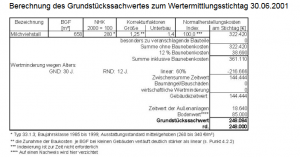

6.1 Milchviehstall

Beschreibung und Berechnung

Zu bewerten ist ein Grundstück mit einem 3-reihigen Boxenlaufstall (Baujahr 1975) für 56 Milchkühe mit Futterdurchfahrt, einem 2 x 5 Fischgrätenmelkstand incl. Milchlager- sowie Aggregateraum und einem Güllelagerraum unter den Spalten mit 6 Monaten Lagerkapazität. Zudem sind ein Kraftfutter-Außensilo (6,0 t Nutzkapazität bei 0,6 t/m³), ein Rauhfutter-Fahrsilo (30 m x 7 m) mit 2 m hohen Seitenwänden und eine befestigte Außenfläche von 300 m² mit zu bewerten.

Berechnung der BGF:

Außenmaße des Stalles: 17,50 m breit, 37,60 m lang

BGF= 17,50 m x 37,60 m = 658 m²

Die Stalleinrichtungen sind modernisiert worden, die Bausubstanz ist nach bereits durchgeführten Instandsetzungsmaßnahmen – soweit erkennbar – gut. Der Ausstattungs-standard ist als mittel bis gehoben einzuordnen. Der Stall ist funktionsfähig, voll genutzt und wird voraussichtlich auch zukünftig als Milchviehstall genutzt werden.

Besonders zu veranschlagende Bauteile: keine

Außenanlagen:

- Kraftfutter-Außensilo: 10 m³ x 310,00 €/m³ = 3.100,00 €

- Rauhfutter-Fahrsilo: 210,0 m² x 2,0 m = 420 m³ 420 m³ x 75,00 €/m³ = 31.500,00 €

- befestigte Außenfläche: 300 m² x 40,00 €/m²* = 12.000,00 €

- Summe Normalherstellungskosten Außenanlagen 46.600,00 €

- Zeitwert ca. 40 % = 18.640,00 €

- * als Außenanlage unter dem Gebäudetyp 33.4 aufgeführt

Berechnung des Grundstückssachwertes zum Wertermittlungsstichtag 30.06.2001

Auszug aus den NHK 2000 – Rinderställe TYP 33.1

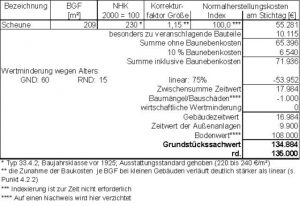

6.2 Scheune

Zu bewerten ist ein Grundstück auf dem eine Scheune (Baujahr 1885) mit Längsdurchfahrt, Bansenfächern und einem eingebauten Stallteil mit darüber liegenden deckenlastigen Lagerraum steht. Die Scheune hat auf der gesamten Längsseite einen Schirm von 4 m Breite. Zudem befinden sich befestigte Außenflächen mit insgesamt 550 m² auf dem Grundstück.

Die Scheune hat Außenmaße von 14,60 m x 29,80 m. Davon sind zum Unterstellen von größeren Geräten und Maschinen noch nutzbar 7,00 m x 29,80 m. Die Stalleinbauten und die Bansenfächer werden aktuell nicht genutzt und sind auch zukünftig nicht wirtschaftlich nutzbar. Der Schirm kann gut zum Unterstellen von Maschinen und Geräten genutzt werden.

Der Ausstattungsstandard des Gebäudes ist gehoben.

Berechnung der BGF:

BGF= 7,00 m x 29,80 m = rd. 209 m²

Besonders zu veranschlagende Bauteile:

Schirm: 29,80 m x 4,00 m = rd. 119 m²

119 m² x 85,00 €/m² = 10.115,00 €

Außenanlagen:

- befestigte Außenfläche (Normalherstellungskosten): 550 m² x 45,00 €/m² = 24.750,00 €

- Zeitwert ca. 40 % = 9.900,00 €

Berechnung des Grundstückssachwertes zum Wertermittlungsstichtag 30.06.2001

Auszug aus den NHK 2000 – Scheunen Typ 33.4.2

7. Literatur und Datenquellen

<1> BECKER, W./OLEJNIZAK, K./SCHNEIDER, F./TEPPER, D.: Ableitung von Marktanpassungsfaktoren für aufgegebene landwirtschaftliche Hofstellen. In: Nachrichten der rheinland-pfälzischen Kataster und Vermessungsverwaltung (Nachr.Verm.Verw. RP) 1/99, S. 28-50,

<2> BMBau Normalherstellungskosten 1995

<3> Gartung, J.; Uminski, K.; Preiß, F.; Landbauforschung Völkenrode, Sonderheft Nr. 174, Investitionsbedarf für Mast- und Zuchtschweineställe.

<4> Gartung,J.; Uminski, K.; Preiß, F.; Landbauforschung Völkenrode, Sonderheft Nr. 173, Investitionsbedarf für Milchviehlaufställe, Mastbullenställe sowie Kälber- und Rinder-Jungviehställe.

<5> KLEIBER, W./SIMON, J./WEYERS, G.: Verkehrswertermittlung von Grundstücken, 3. Auflage, Bundesanzeiger Verlags-Ges. 1998.

<6> KTBL-Taschenbuch Landwirtschaft. Daten für betriebliche Kalkulationen in der Landwirtschaft. 20. Auflage 2000/2001

<7> Richtpreise für den Neu- und Umbau landwirtschaftlicher Wirtschaftsgebäude und ländlicher Wohnhäuser. Arbeitsgemeinschaft für Rationalisierung, Landtechnik und Bauwesen in der Landwirtschaft Hessen e.V. (ALB),

1) Niedersächsische Landgesellschaft mbH, Arndtstraße 19 – 30167 Hannover

2) Hessische Landgesellschaft mbH, Wilhelmshöher Allee 157-159 – 34121 Kassel

8. Arbeitsgruppe „NHK 2000“

Jürgen Gartung, Dipl.-Ing. Architekt, Wissenschaftlicher Mitarbeiter der Bundesforschungsanstalt für Landwirtschaft (FAL), Ö.b.v. Sachverständiger der Architektenkammer Niedersachsen

Dr. agr. Kornelius Gütter, ö.b.v. Sachverständiger, GÜTTER & KOLLEGEN

Dr. Harald Müller, ö.b.v. Sachverständiger; Geschäftsführer der Hessischen Landgesellschaft

Klaus-Uwe Scholz, Dipl.-Ing. Architekt, Niedersächsische Landgesellschaft

Hans Wiederhold, Dipl.-Ing. Architekt ö.b.v. Sachverständiger, Freier Architekt

Vertreter des BMVBW: Ulrike Bertz und MR. Wolfgang Kleiber