– Erfahrungen mit verschiedenen Bewertungsverfahren.

Dr. Kornelius Gütter, ö.b.v. SV, Hildesheim

veröffentlicht in: Immobilienbewertung in der Landwirtschaft. Schriftenreihe des Hauptverbandes der landwirtschaftlichen Buchstellen und Sachverständigen e.V., Heft 164, 2002

Inhalt:

1. Einleitung

2. Anwendung der Bewertungsverfahren am Beispiel

2.1 Ermittlung des Sachwertes der baulichen Anlagen auf der Hofstelle X in Y-Dorf auf Grundlage von zwei vorliegenden Gutachten

2.2 Teilwertermittlung für eine landwirtschaftliche Hofstelle

2.3 Ermittlung des Verkehrswertes der Hofstelle des landwirtschaftlichen Betriebes der Erbengemeinschaft A in Hannover

2.4 Verkehrswertermittlung für die Milchviehanlage D in E-Dorf

2.5 Ermittlung des Entschädigungsbetrages für den Entzug der Hofstelle R in N-Dorf im Zuge des Baus der A 100

3. Zusammenfassung

1. Einleitung

Der Schwerpunkt dieses Vortrages liegt auf meinen Erfahrungen bei der praktischen Anwendung aller relevanten Bewertungsverfahren. Die Basis ist dabei mein Einblick in mehr als 500 Gutachten über bebaute landwirtschaftliche Grundstücke, sei es durch die eigene Ausarbeitung oder durch Lesen fremder Gutachten.

Um welche Bewertungsverfahren geht es?

Bei der Gutachtenerstellung habe ich bisher folgende Bewertungsverfahren angewendet:

- Ersatzwertverfahren (Substitutionswert- oder auch modifiziertes Sachwertverfahren)

- Ertragswertverfahren

- Freigelegter Bodenwert ./. Freilegungskosten

- Sachwertverfahren

- Vergleichswertverfahren

Die Bewertungsverfahren sind nicht statisch zu sehen. In meiner 10-jährigen Praxis als Sachverständiger hat sich zum einen die Relevanz der einzelnen Bewertungsverfahren geändert, zum anderen habe ich bei den einzelnen Verfahren entsprechend meiner Erfahrungen Korrekturen an verschiedenen Punkten vorgenommen.

Die Quintessenz aus meinen praktischen Erfahrungen mit den einzelnen Bewertungsverfahren möchte ich Ihnen anhand von 5 konkreten Bewertungsbeispielen darstellen.

2. Anwendung der Bewertungsverfahren am Beispiel

2.1 Ermittlung des Sachwertes der baulichen Anlagen auf der Hofstelle X in Y-Dorf auf Grundlage von zwei vorliegenden Gutachten

Bewertungsanlass: Potenzieller Ankauf eines Bergbauunternehmens. Im Hintergrund steht eine mögliche Enteignung mit entsprechender Entschädigung.

Bei dem Bewertungsobjekt handelt es sich um eine große Hofstelle aus dem 19. Jahrhundert mit 716 m² vermieteter Wohnfläche verteilt auf 4 Gebäude sowie 11 landwirtschaftlichen Wirtschaftsgebäuden, die überwiegend (bis auf 3) extensiv genutzt werden. Im Garten steht zudem ein Bungalow (Baujahr 1973).

Zwei Gutachter hatten das beschriebene Objekt zum gleichen Stichtag zu bewerten. Der 1. Gutachter hatte den Sachwert (Substanzwert) der Gebäude, der 2. Gutachter (namhafter Immobiliensachverständiger) hatte den Verkehrswert des Grundstückes zu ermitteln. Die beiden Sachverständigen legten 2 Gutachten mit folgenden Ergebnissen vor:

Die Wertdifferenz für die Gebäude liegt – bedingt durch die unterschiedlichen Bewertungsaufträge und die unterschiedlichen Gutachter – bei 925 %. Während der 1. Gutachter den Sachwert der baulichen Anlagen mit 4,1 Mio. DM ermittelte, bewertete der 2. Sachverständige die Gebäude im Rahmen des Ertragswertverfahrens mit 0,4 Mio. DM. Die Sachwertansätze der beiden Gutachter für die Gebäude betragen:

4,1 Mio. DM : 1,6 Mio. DM = 256 % : 100 %.

Der Grundstücksertragswert wurde vom 2. Gutachter als Verkehrswert ausgewiesen, wobei der Ansatz des Grundstücksertragswertes einen Abschlag von 40 % auf den im gleichen Gutachten ermittelten Grundstückssachwert bedeutet.

Unter Berücksichtigung der Rechtsprechung zum Bewertungsanlass (Anwendung entschädigungsrechtlicher Grundsätze) einigte man sich in Verhandlungen auf das Sachwertverfahren für die Gebäudewertermittlung. Der Ertragswert des 2. Sachverständigen war vom Tisch! Der Sachverständige hat auf Grundlage des Gutachtenauftrages (Verkehrswertermittlung) m.E. korrekt gearbeitet. Jedoch führte der Gutachtenauftrag (Verkehrswertermittlung) wegen fehlender Hinweise auf den eigentlichen Gutachtenanlass zu einem nicht verwertbaren Ergebnis (Verkehrswert auf Basis des Ertragswertes). Unter Berücksichtigung der Rechtsprechung „erhöhten“ sich die Gebäudewertansätze allein bei Zugrundelegung des 2. Gutachtens von 0,4 Mio. DM auf 1,6 Mio. DM (= 400 % vom Gebäudeertragswert). Zudem überarbeiteten beide Gutachter ihre Gutachten und näherten sich in den Sachwerten an.

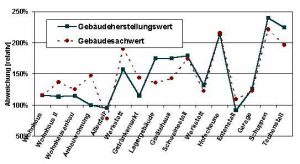

Häufig wird das Sachwertverfahren für seine relativ geringen Ergebnisschwankungen gelobt. Hier die Auswertung der überarbeiteten Wertansätze für die Gebäudeherstellungs-

kosten und den Gebäudesachwert der Gutachter im oben beschriebenen Fall als relative Abweichung der Ansätze des Gutachters 1 von den Ansätzen des Gutachters 2:

Im Bereich der Wohngebäude ist die relative Differenzen zwischen beiden Gutachtern bei den Ansätzen für Herstellungskosten und Sachwerte nicht so stark ausgeprägt (Abweichungen 0 % bis 50 %) wie bei den Wirtschaftsgebäuden. So weichen die Herstellungskosten der Wirtschaftsgebäude um bis zu 140 % voneinander ab. Ähnlich verhält es sich bei den Sachwerten.

Praxisrelevante Hinweise:

- Es findet keine Mittelwertbildung oder andere Quotierung zwischen den angewendeten Bewertungsverfahren statt, sondern – je nach Objekt – wird der Wertansatz des maßgeblichen Bewertungsverfahrens als Verkehrswert ausgewiesen (s. auch Beispiel 2.3).

- Im Rahmen von Verkehrswertgutachten für landwirtschaftliche Hofstellen ist es i.d.R. marktgerecht, den Ertragswert als Verkehrswert auszuweisen (s. auch Beispiel 2.3).

- Bei Hofstellen kann ein Marktanpassungsabschlag von 40 % auf den Sachwert marktgerecht sein

(s. auch Beispiele 2.2 und 2.3). - Vor der Gutachtenerstellung muss sich der Gutachter Klarheit über den Bewertungsanlass sowie die entsprechende Rechtsgrundlage und die anzuwendende Rechtsprechung verschaffen.

- Nicht fallgerecht angewendete Rechtsgrundlagen und nicht berücksichtigte relevante Rechtsprechung können den zu ermittelnden Wert noch stärker beeinflussen als die Schätzspanne unterschiedlicher Gutachter.

- In den unterschiedlichen Quellen als Datengrundlage für die Ableitung der Normalherstellungskosten (NHK 95; Ross/Brachmann; Simon/Kleiber; Versicherungen; Seminarunterlagen; eigene Datensammlungen) finden sich teilweise stark unterschiedliche Angaben zu den Herstellungskosten.

- I.d.R. ist bei der Ableitung der Normalherstellungskosten auf die Ersatzbeschaffungskosten am Wertermittlungsstichtag (Baukosten bei Errichtung des Gebäudes in neuzeitlicher, wirtschaftlicher Bauweise) und nicht auf die Rekonstruktionskosten (Baukosten im Fall eines detailgenauen Wiederaufbaus eines Gebäudes) abzustellen; Ausnahme: Bewertung aus Anlass eines Feuerversicherungsschadens.

2.2 Teilwertermittlung für eine landwirtschaftliche Hofstelle

Bewertungsanlass: Kaufpreisaufteilung

Die Kaufpreisaufteilung ist ein wichtiger Bewertungsanlass, um zu überprüfen, wie dicht man selbst mit der Anwendung der Wertermittlungsmethoden am Verkehrswert liegt.

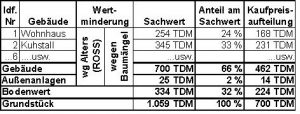

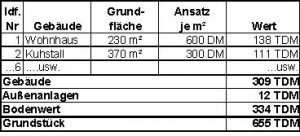

Die Hofstelle im Beispiel ist für 700.000,00 DM veräußert worden. Dabei handelt es sich um eine Hofstelle in Größe von ca. 11.500 m² mit Wohnhaus und 5 Wirtschaftsgebäuden mit Baujahren zwischen 1940 und 1963. Ca. ½ der 11.500 m² liegen im Innenbereich und sind bebaut oder bebaubar (Baugrundstück).

Durch den Bausachverständigen der Finanzverwaltung wurde die Kaufpreisaufteilung mit Hilfe des Sachwertverfahrens vorgenommen. Dazu hat er den Anteil der einzelnen Wirtschaftsgüter am Sachwert ermittelt und mit diesen Quoten den Kaufpreis von 700 TDM wie folgt aufgeteilt:

Die Kaufpreisaufteilung war zu überprüfen.

Nach meinen Kenntnissen entspricht die Anwendung des Sachwertverfahrens für die Kaufpreisaufteilung den Vorgaben der Rechtsprechung

Trotz des sehr stark mit Abschlägen bedachten Bodenwertes ist auf den vom Bausachverständigen ermittelten Grundstückssachwert noch ein Abschlag von 34 % (1.059 TDM x 66 % = 700 TDM) vorzunehmen, um das Niveau des tatsächlichen Kaufpreises zu erzielen. Der Kuhstall (Anbindehaltung) aus den 60er Jahren – heute als Kuhstall nicht mehr zu nutzen – hat nach dem Ergebnis des Bausachverständigen einen Anteil von 33 % am Verkehrswert! Der Kuhstall hat somit einen höheren Wert als ca. 5.500 m² bebaute bzw. bebaubare Fläche bei einem Richtwert für erschließungsbeitragsfreies Wohnbauland von 170 DM/m² (bei 750 m² Grundstücksgröße).

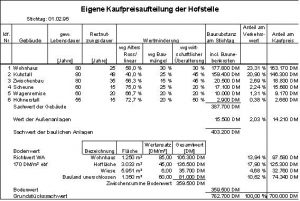

Eine von mir vorgenommene Kaufpreisaufteilung – ebenfalls unter Anwendung des Sachwertverfahrens – ergab folgendes Ergebnis:

Für eine marktgerechte Kaufpreisaufteilung wurde von mir zusätzlich die folgende Kontrollrechnung auf Basis von typischen Preisen je Quadratmeter Wohn-/Nutzfläche durchgeführt:

Letztlich wurden die von mir nach dem Sachwertverfahren abgeleiteten Teilwerte der einzelnen Wirtschaftsgüter anerkannt.

Praxisrelevante Hinweise:

- Bei der Kaufpreisaufteilung für Hofstellen ist nach vorliegender Rechtsprechung das Sachwertverfahren anzuwenden.

- Ohne Anpassungen im Verfahren sind vom Grundstückssachwert für Hofstellen deutliche Marktanpassungsabschläge zur Ableitung des Verkehrswertes vorzunehmen (s. auch Beispiele 2.1 und 2.3).

- Zur Ermittlung des marktgerechten Wertes ist im Rahmen des Sachwertverfahrens bei Wirtschaftsgebäuden eine lineare Alterswertminderung durchzuführen und darüber hinaus bei unmodernen Gebäuden i.d.R. ein deutlicher Abschlag wegen wirtschaftlicher Wertminderung vorzunehmen.

- Zur Kontrolle eignet sich bei der Verkehrswertermittlung von Hofstellen ein Blick auf die ermittelten Werte pro Quadratmeter Grundfläche/Nutzfläche.

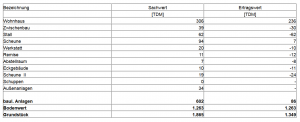

2.3 Ermittlung des Verkehrswertes der Hofstelle des landwirtschaftlichen Betriebes der Erbengemeinschaft A in Hannover

Bewertungsanlass: Auseinandersetzung der Erbengemeinschaft; eventuell Verkauf

Auf der 4.943 m² großen Hofstelle in Hannover stehen ein großes Wohnhaus mit 440 m² Wohnfläche, ein Zwischenbau mit 30 m² Wohn- und 70 m² Nutzfläche sowie 8 Wirtschaftsgebäude mit zusammen 945 m² Nutzfläche im Erdgeschoss.

Zu ermitteln ist der Grundstücksverkehrswert. Dazu wurden die Sach- und Ertragswerte der einzelnen Wirtschaftsgüter abgeleitet. Das Ergebnis ist der folgenden Tabelle zu entnehmen:

Die Gebäudeertragswerte liegen deutlich unter den Gebäudesachwerten. Durch den hohen Bodenwert (Richtwert für 500 m² große beitragsfreie Wohnbaugrundstücke 480,00 DM/m²) und die damit verbundene hohe Bodenwertverzinsung errechnen sich überwiegend negative Gebäudeertragswerte.

Im Gutachten wurde folgender Verkehrswert ausgewiesen:

Ohne Freilegung des Grundstückes beträgt der Wert der Hofstelle in Hannover

rd. 1.349.000,00 DM.

Bei der wirtschaftlich sinnvollen Teilfreilegung der Hofstelle in Hannover beträgt der Verkehrswert des Grundstückes

rd. 1.835.000,00 DM.

Der Grundstücksertragswert gibt den Verkehrswert ohne Teilfreilegung des Grundstückes wieder. Dieser Ansatz bedeutet einen Abschlag auf den Grundstückssachwert von ca. 28 %.

Wegen der hohen Bodenwerte und den dadurch bedingten negativen Gebäudeertragswerten ist der Verkehrswert bei Teilfreilegung (bis auf das Wohnhaus und eine unter Denkmalschutz stehende Scheune) ermittelt worden. Dieser liegt deutlich über dem Verkehrswert ohne Teilfreilegung. Da der freigelegte Bodenwert ./. Freilegungskosten der Mindestwertansatz für den Verkehrswert ist, ist in diesem Fall ein Verkehrswert für die Hofstelle von 1.835.000,00 DM auszuweisen. Der Grundstücksverkehrswert ohne Teilfreilegung ist in diesem speziellen Fall im Gutachten deshalb mit ausgewiesen worden, da unter den Beteiligten der Erbengemeinschaft eventuell eine Verrechnung bei Erhalt der Hofstelle vorgenommen werden sollte.

Praxisrelevante Hinweise:

- Bei hohen Bodenrichtwerten und negativen Gebäudeertragswerten ist immer der freigelegte Bodenwert ./. Freilegungskosten als Kontrollrechnung notwendig.

- Der freigelegte Bodenwert ./. Freilegungskosten ist immer der Mindestansatz im Rahmen der Verkehrswertermittlung von bebauten Grundstücken.

- Durch Vorgaben des Auftraggebers kann der zu ermittelnde Wert eines Grundstückes von dem Verkehrswert für „Jedermann“ abweichen. Das Ergebnis ist entsprechend zu kennzeichnen, damit keine Fehlinterpretation passiert.

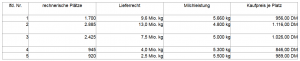

2.4 Verkehrswertermittlung für die Milchviehanlage D in E-Dorf

Bewertungsanlass: Verkauf

Es ist der Verkehrswert einer großen Milchviehanlage in den Neuen Bundesländern zu ermitteln.

Hierzu lagen 5 zeitnahe Vergleichspreise von Milchviehanlagen vor. Diese sind auf die wirtschaftliche Einheit „rechnerische Plätze“ umgerechnet worden, um die tatsächliche Nutzungskapazität unter Berücksichtigung der vorhandenen Milchlieferrechte zu erfassen. Danach ergeben sich folgende Vergleichspreise:

Aus den Vergleichspreisen wurde der Wert der mit den vorhandenen Milchlieferrechten zu nutzenden Kuhplätzen abgeleitet. Als Kontrollrechnung wurden der Sachwert des Grundstücksbereiches mit der Milchviehhaltung ermittelt. Dabei wurden Abschläge für wirtschaftliche Wertminderung vorgenommen, die mit Hilfe des Ersatzwertverfahrens (modifiziertes Sachwertverfahren) ermittelt worden sind.

Praxisrelevante Hinweise:

- Die Anwendung des Vergleichswertverfahrens für bebaute landwirtschaftliche Grundstücke ist möglich. I.d.R. ist das Vergleichswertverfahren nur in den Neuen Bundesländern anwendbar, da nur hier – wenn überhaupt – eine ausreichende Anzahl von Vergleichspreisen zur Verfügung stehen.

- Da i.d.R. nur wenige Vergleichspreise zur Verfügung stehen, ist das Ergebnis über andere Bewertungsverfahren abzusichern.

- Das Ertragswertverfahren ist gut anwendbar, wenn die zu bewertenden Gebäude vermietet sind oder Mieten vergleichbarer Gebäude bekannt sind, woraus dann eine „fiktive Miete“ abgeleitet und angesetzt werden kann.

- Bei Ableitung des Gebäudejahresreinertrages aus der Deckungsbeitragsrechnung ergeben sich oft keine plausiblen Gebäudeverkehrswerte. Zudem schwankt das Ergebnis bei kleinsten Änderungen der Eingangsvariablen stark.

- Das Sachwertverfahren eignet sich als Kontrollrechnung, sofern Abschläge für wirtschaftliche Wertminderung angesetzt werden. Die Abschläge (manchmal auch Zuschläge) können plausibel über die Anwendung des Ersatzwertverfahrens (modifiziertes Sachwertverfahren) ermittelt werden. Als Zu- oder Abschlag ist die Differenz zwischen dem Ersatzwert und dem Sachwert anzusetzen.

2.5 Ermittlung des Entschädigungsbetrages für den Entzug der Hofstelle R in N-Dorf im Zuge des Baus der A 100

Die 6.336 m² große Hofstelle ist mit einem Wohnhaus mit 280 m² Wohnfläche sowie 20 intensiv genutzten Wirtschaftsgebäuden mit einer Nutzfläche (Erdgeschoss) von 1.950 m² bebaut. Da entschädigungsrechtliche Grundsätze anzuwenden sind, musste das Sachwertverfahren angewendet werden. Dabei musste für die 20 vorhandenen Wirtschaftsgebäude einzeln der Sachwert abgeleitet werden.

Auf Grund der Verdrängung durch eine Straßenbaumaßnahme war für den Hofstelleneigentümer (= Nutzer) die einzige Perspektive ein Neubau der Hofstelle im näheren Umkreis. Diese Perspektive wird durch das Ersatzwertverfahren gut abgebildet, da hier durch den wirtschaftlichen Vergleich eines Neubaus zum vorhandenen Bewertungsobjekt der Ersatzwert errechnet wird.

Im Ersatzwertverfahren konnten die 20 Wirtschaftsgebäude zu 2 großen Gebäuden zusammengefasst werden, was den Rechenaufwand deutlich reduziert. Die Bewertung nach dem Sach- und dem Ersatzwertverfahren ergaben folgendes Ergebnis:

![]()

Überraschend an den Ergebnissen ist, dass das Ersatzwertverfahren zu einem ähnlichen Ergebnis führt wie das Sachwertverfahren. Dies ist damit zu erklären, dass die Gebäude zwar alt sind aber bis auf eine Ausnahme intensiv genutzt werden.

Praxisrelevante Hinweise:

- Das Ersatzwertverfahren wird nicht explizit in der WertV aufgeführt. Daher ist die rechtssichere Anwendung nicht eindeutig gegeben. Als Ausweg – der bisher auch akzeptiert wurde – ist das Sachwertverfahren anzuwenden und bei den Gebäuden unter dem Punkt sonstige wertbeeinflussende Umstände mit Zu- oder Abschläge für wirtschaftliche Nutzbarkeit zu arbeiten. Die Zu- oder Abschläge sind dann über das Ersatzwertverfahren zu berechnen.

- Beim Ersatzwertverfahren können oft Gebäude zusammengefasst werden, was den Rechenaufwand reduziert. Zudem sind aktuelle Baupreise für moderne Gebäude (Ersatzwertverfahren) einfacher zu erhalten als Preise für Gebäude älterer Bauart (Sachwertverfahren).

- Das Ersatzwertverfahren ist in Entschädigungsfällen das Verfahren der Wahl, jedoch ist die Rechtssicherheit (noch) nicht hergestellt. Rechtssicher kann es nur indirekt im Rahmen der Berechnung der Zu- oder Abschläge für wirtschaftliche Werterhöhung/-minderung angewendet werden.

- Bildet ein Bewertungsverfahren (hier Ersatzwertverfahren) die tatsächliche Perspektive ab (hier Neubau nach den aktuellen wirtschaftlichen Notwendigkeiten), dann erhöht dies die Akzeptanz des Verfahrens deutlich.

- Wenn man durch die Anwendung des Ersatzwertverfahrens den Blick für die zukünftige Nutzung schärft, dann erkennt man bei marginal genutzten Gebäuden, dass diese – unabhängig von der Substanz – nur noch einen geringen Wert haben können. Denn: In diesem Fall würde kein Ersatzgebäude errichtet und somit ergibt sich auch kein positiver Ersatzwert.

3. Zusammenfassung

Meine bisherigen Erfahrungen mit der Anwendung der bekannten Bewertungsverfahren zur Bewertung von landwirtschaftlichen Wirtschaftsgebäuden fasse ich wie folgt zusammen:

- Das Universal-Bewertungsverfahren gibt es nicht.

- Voraussetzungen für ein rechtssicheres und plausibles Ergebnis sind unabhängig vom angewendeten Bewertungsverfahren:

Rechtsgrundlage prüfen

Sorgsam ermittelte Datengrundlage

Sachgerechte Anwendung - Im Gutachten sollten möglichst 2 Verfahren parallel angewendet werden und zur Plausibilitätskontrolle zusätzliche kurze Kontrollrechnungen durchgeführt werden.

- Zur Ableitung des Verkehrswertes dürfen keinesfalls Mittelwerte gebildet werden, sondern es muss das Ergebnis des Bewertungsverfahrens ausgewiesen werden, das am besten die Denkweise der Marktteilnehmer abbildet.

- Eine plausible Darstellung der Bewertungsergebnisse erhöht die Akzeptanz des Gutachtens deutlich.